Les PLUS VALUES en location meublée PROFESSIONNELLE YouTube

Bon à savoir: En tant que loueurs en meublé non professionnels (LMNP), les plus-values réalisées à l'occasion de la cession des locaux d'habitation meublés sont soumises au régime des plus-values des particuliers. Attention, la plus-value des loueurs en meublé professionnels (LMP) est calculée différemment car elle est soumise à la fiscalité des entreprises.

LMP et LMNP, quelle imposition pour vos plusvalues immobilières

Contrairement à la Location Meublée Non Professionnelle (LMNP), dont la plus value est imposée selon la fiscalité des particuliers, c'est le régime des plus values professionnelles qui s'applique pour ceux qui exercent une activité sous le statut de Loueur en Meublé Professionnel (LMP).

Le statut de loueur en meublé professionnel à Nantes Meristem

Les plus-values réalisées lors de la cession de locaux d'habitation meublés ou destinés à être loués meublés et faisant l'objet d'une location directe ou indirecte par les personnes ne remplissant pas les conditions pour être qualifiées de loueurs professionnels sont soumises aux règles prévues à l'article 150 U du CGI et à l'article 150 VH du CGI pour les plus-values privées.

Loueur en meublé professionnel (LMP), comment calculer sa plus value immobilière ? YouTube

En cas de cession du bien immobilier, le Loueur en Meublé Professionnel est soumis au régime des plus values professionnelles, souvent plus avantageux que celui des plus-values des particuliers. Ainsi, il faudra dissocier : La plus value à long terme (prix de cession - prix d'acquisition), fiscalisée au PFU de 30 % (12,8 % d'IR et 17,2.

Statut de loueur en meublé professionnel

Les plus-values réalisées par les loueurs en meublé professionnel peuvent bénéficier d'une exonération, sous réserve du respect des conditions suivantes : l'activité de loueur en meublé professionnel est exercée depuis au moins 5 ans ;

JE VENDS! Loueur meublé Imposition de la Plusvalue Démonstration chiffrée YouTube

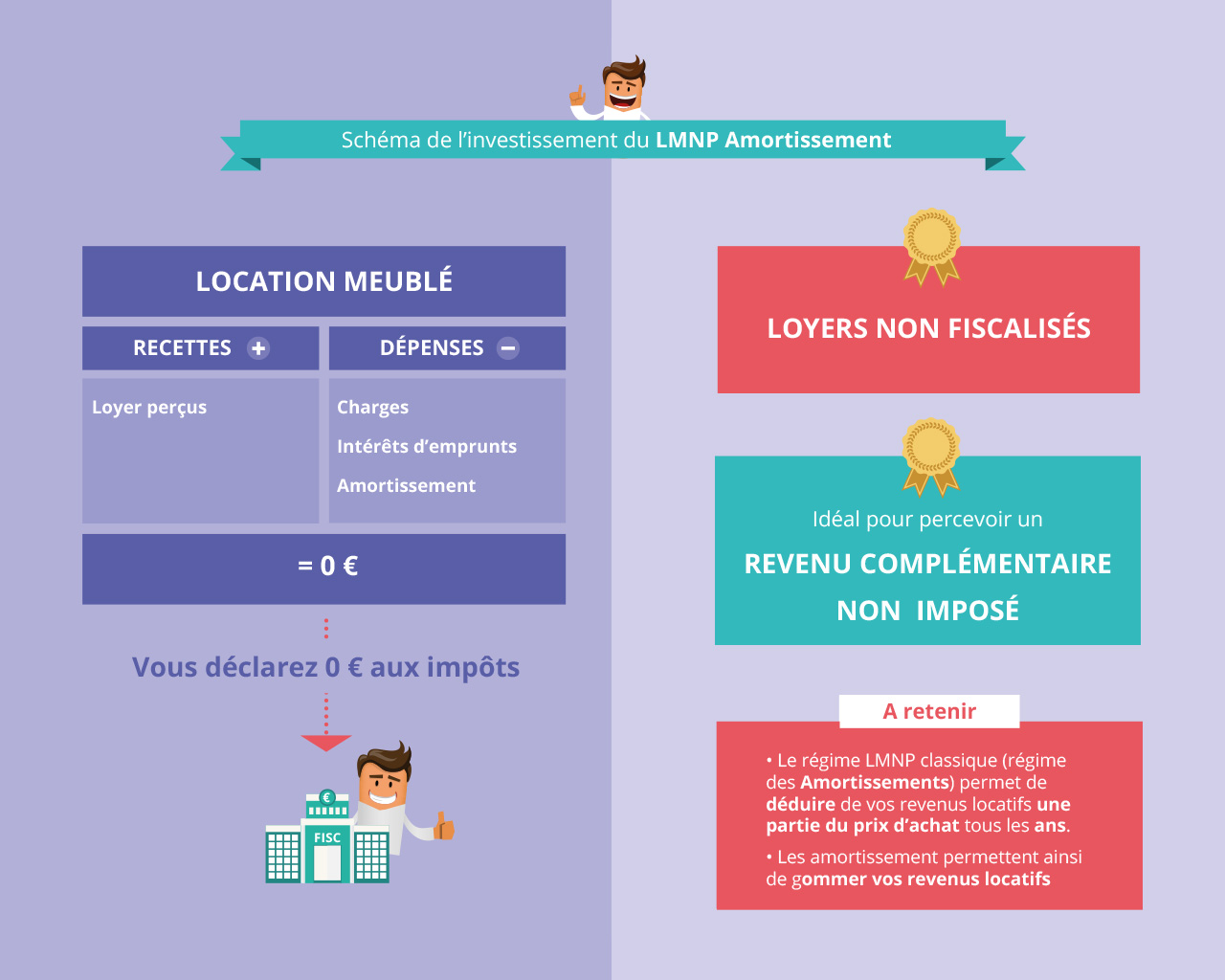

Voici les grands principes qui sous-tendent le régime de la plus-value immobilière en LMNP (Loueur en meublé non professionnel) :. L'amortissement en LMNP est l'un des principaux avantages du statut de loueur meublé non professionnel, car il permet de réduire ses impôts et d'imputer ses déficits sur 10 ans. Si vous êtes déjà.

LMP et LMNP, quelle imposition pour vos plusvalues immobilières

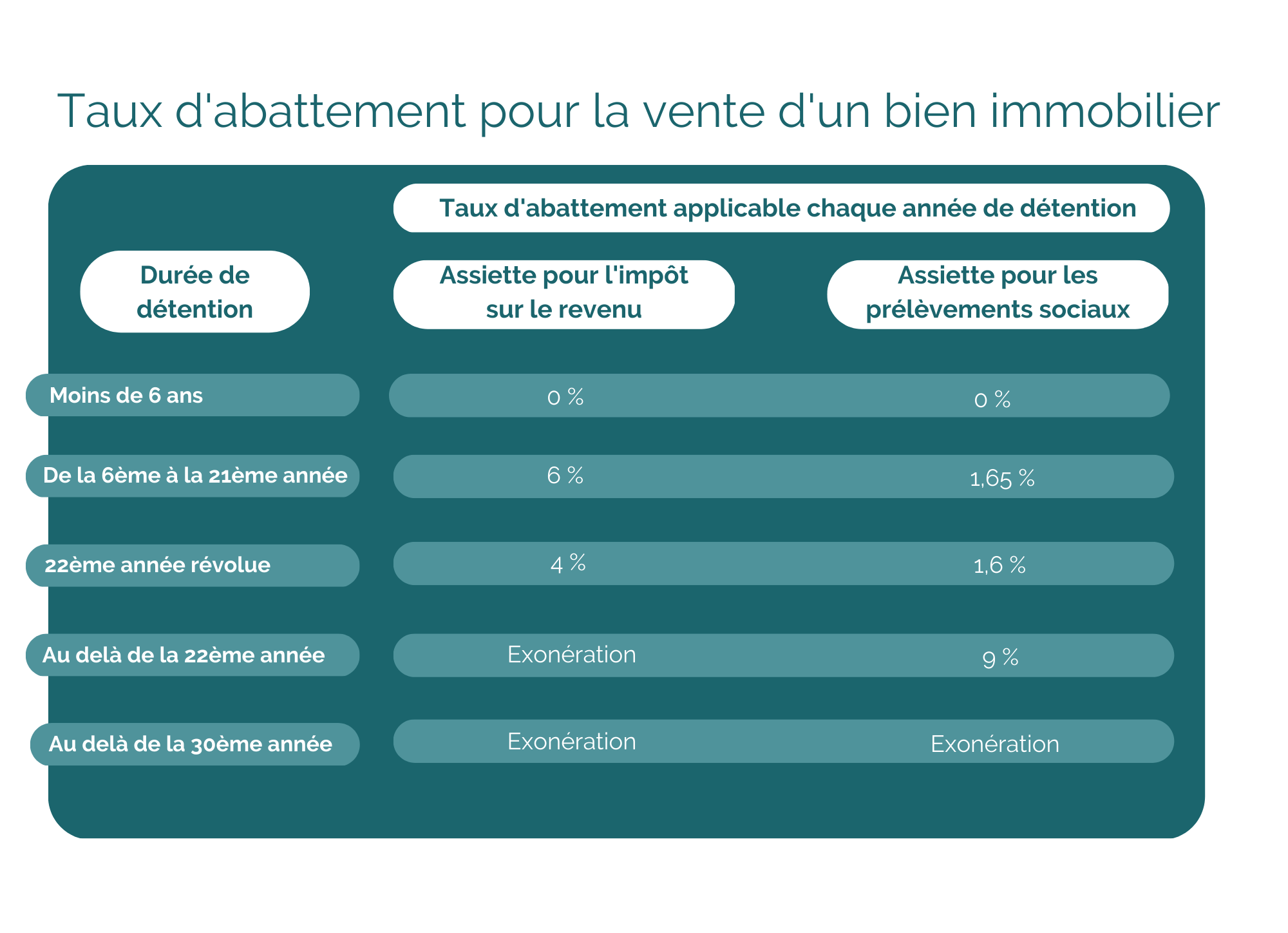

L'imposition des plus values pour les Loueurs en meublé non professionnel ( LMNP) La règle est que votre imposition sur la plus-value basée sur la fiscalité des plus-values immobilières des particulier. Par défaut, la plus value immobilière sera taxable à l'impôt sur le revenu à 19% et aux prélèvements sociaux à 17.20%.

amortissement en location meuble Kenya Nolan

En cas de revente du bien, le loueur en meublé professionnel: Est assujetti aux plus-values sur cession d'actifs immobilisés (également appelées plus-values professionnelles). Plus-values professionnelles à court terme : La moins-value ou la plus-value est intégrée dans le résultat de l'exercice; Et vient donc diminuer ou augmenter la base taxable.

Logement loué en meublé quelle imposition pour les plusvalues ? Comparaison des régimes LMNP

La plus-value immobilière des professionnels. Cette plus-value concerne les locations meublées professionnelles, à savoir les personnes qui perçoivent :. En principe, application d'un prorata, avec d'autre complications si vous êtes loueur en meublé professionnel. Mais il faut savoir être malin ! Répondre. Acomplai dit :

Loueur Meublé Non Professionnel Pierre de Prestige

Le loueur en meublé professionnel (LMP) pourra déduire les droits de mutation acquittés lors de l'achat, soit immédiatement, soit en les étalant sur les cinq premiers exercices. Il pourra pratiquer un amortissement et déduire chaque année de 2% à 3% de la valeur du bien hors terrain (soit environ 80% du prix d'achat).

Loueur en meublé professionnel conditions et avantages TEMPORAMA

Plus-value professionnelle pour une activité de loueur en meublé professionnel : assiette et taux, aux niveaux fiscal et social. Biens cédés. Immobilisations inscrites au bilan. Depuis moins de 2 ans. Depuis 2 ans et plus. Biens amortissables (constructions) Court terme. Court terme à concurrence des amortissements déduits* Long terme.

Logement loué en meublé quelle imposition pour les plusvalues ? Comparaison des régimes LMNP

Plus-value. Le loueur en meublé a le statut professionnel au sens de l'impôt sur le revenu.. Il est possible d'avoir le statut de loueur en meublé professionnel en tant qu'associé d'une société de personnes non soumise à l'IS exerçant l'activité de loueur en meublé. Dans ce cas, le dépassement éventuel du seuil de 23.

Le Loueur meublé Professionnel (LMP)

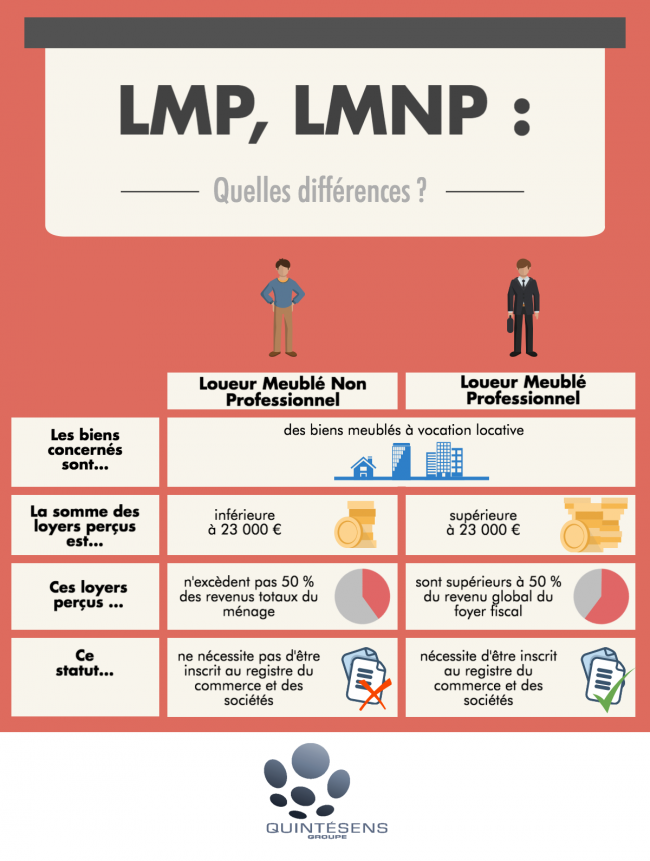

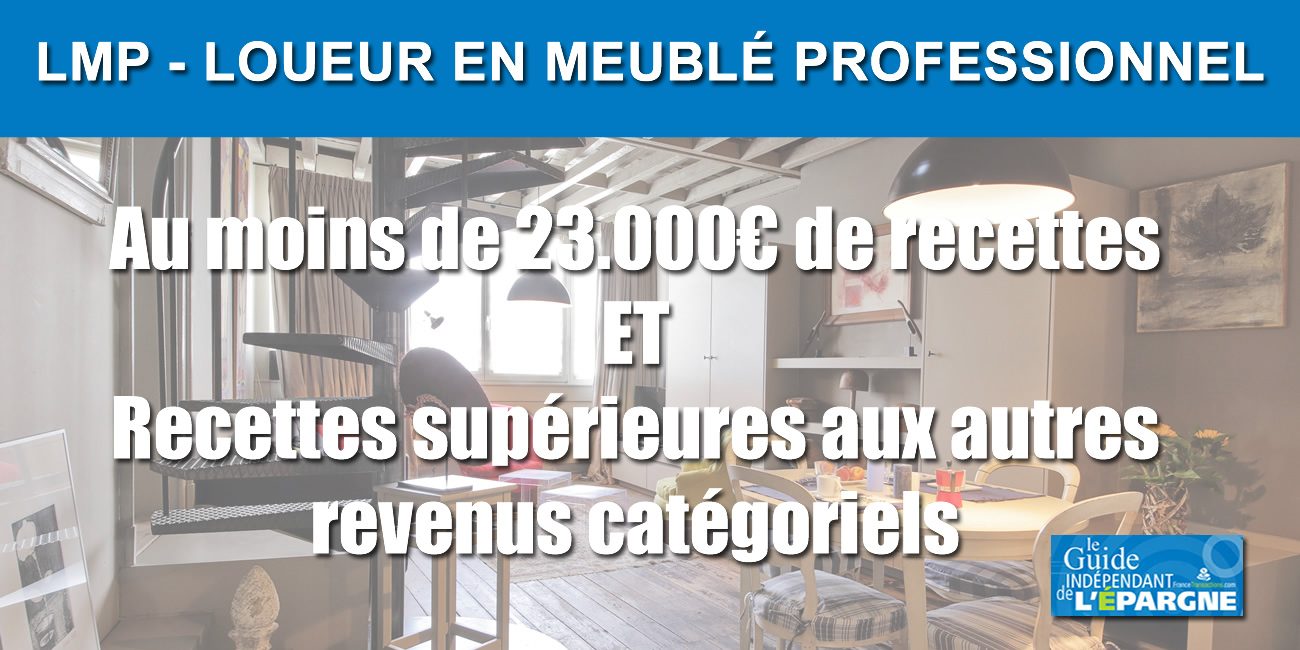

Statut LMP : rappel. Le Loueur en Meublé Professionnel (LMP) est un statut fiscal qui ouvre droit à un régime particulier. Pour en bénéficier vous devez : Être propriétaire bailleur de locations meublées ; Percevoir plus de 23 000 € de revenus locatifs annuels.

Quelles sont les différences entre LMP et LMNP

LMP : le récap' en 5 points clés 🗝. ️ Le statut de loueur en meublé professionnel est accessible si vos recettes locatives dépassent 23 000 € et qu'elles représentent plus de la moitié des revenus d'activité de votre foyer fiscal. ️ Pour devenir LMP, il faut enregistrer son activité auprès du guichet unique de l'INPI.

LMP (Loueur Meublé Professionnel)

Le statut de loueur en meublé professionnel (LMP) est un statut fiscal avantageux pour faire de la location meublée. Découvrez ses avantages et spécificités.. Imposition des plus-values. A la revente, l'éventuelle plus-value réalisée peut être exonérée d'imposition si les recettes sont inférieures à 90 000€ HT au cours des.

Loueur meublé professionnel Homère Immobilier

Le LMP (acronyme de "Loueur en Meublé Professionnel" ou encore de « Location Meublée Professionnelle »). 3.4.3 Calcul du montant des cotisations sociales SSI dues sur les plus-values professionnelles. La PV à court terme (voir supra) qu'elle soit exonérée ou non, sera soumise aux cotisations sociales SSI..

.